出口退税率大幅提高,您的企业会受益吗?

近日,国家财政部和税务总局联合发布了《关于提高机电、文化等产品出口退税率的通知》。

根据这份调整通知,从2018年9月15日起,包括机电、文化等共计397项产品的出口退税率将获得大幅提高,其中部分商品退税率直接由0% 跳升至13%,可谓迎来了外贸企业的重大福利!

部分商品退税率

出口退税制度是国家为了增强出口商品的国际竞争力,对报关出口货物退还其在国内生产、流通环节已经缴纳的增值税、消费税,使出口商品以不含税的价格进入国际市场的一项税收安排。自1985年开始实行出口退税制度以来,我国的出口退税制度经历了频繁的调整和变更,使得出口退税制度越来越多体现出政策性的特点。

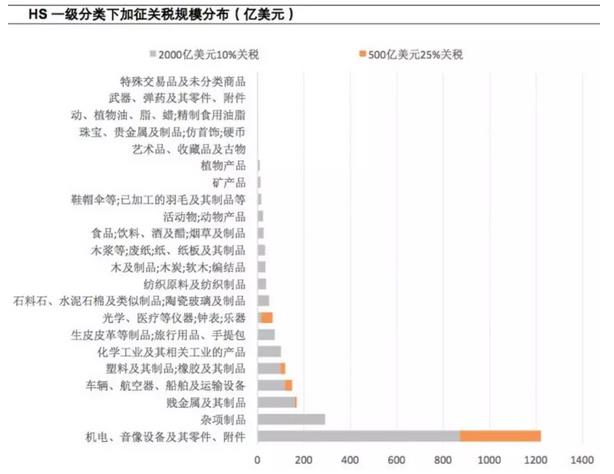

此次提高机电、文化等产品的出口退税率是对美国加征中国进口商品关税最直接的回击。根据美国商务部披露的加征关税清单,二十二大类商品中,"机器、机械器具、电气设备及其零件;录音机及放声机、电视图像、声音的录制和重放设备及其零件、附件”(包括第84章“锅炉、机器、机械器具及零件”和第85章“电机、电气设备及其零件等”)大类商品的占比最大,其金额在2500亿美元中占比高达50.2%。

图表来源:平安证券研究所

而机电产品恰恰也是本次大幅提升出口退税率的产品之一,这个提高出口退税的消息对于机电行业无异于雪中送炭!

此外,今年6月以来,人民币加速贬值:6月1日至10月8日,人民币对美元跌8%;人民币对欧元跌6%;人民币对日元跌3.62%;人民币对英镑跌6.06%。人民币贬值加上出口退税率提高的双重作用下,相信外贸企业在中美贸易战风波中受到的影响将进一步减小。

以某红酒贸易公司2018年9月出口红酒15000瓶为例,其中:(1)14000件以FOB价成交,每件200美元,人民币外汇牌价为1:6.85元;(2)1000件以CIF价格成交,每件240美元,并每件支付运费20元、保险费10元、佣金2元,人民币外汇牌价为1:6.85元。退税率为15%。用“先征后退”方法计算应交税额和应退税额。

出口货物销售收入=离岸价格×外汇人民币牌价+(到岸价格-运输费-保险费-佣金)×外汇人民币牌价

=14000×200×6.85+1000×(240-20-10-2)×6.85=20,604,800(元)

当期应纳税额=当期出口货物离岸价格×外汇人民币牌价×征税率

=20,604,800×16%=3,296,768(元)

当期应退税额=当期出口货物离岸价格×外汇人民币牌价×退税税率=20,604,800×15%=3,090,720(元)

因此,本次出口退税可以为该企业节省下3,090,720元的税额,相信能在一定程度上削弱该企业在中美贸易战中受到的负面影响,可谓是雪中送炭。

FOB,CIF,CFR的区别是:

1、包含的费用不同:FOB报价包含成本+运费,CIF报价包含成本+运费+保险,CFR报价包含成本+运费;

2、适用的运输方式不同:FOB和CIF只能是海运,CFR可以是任何运输方式;

3、风险转移对象不同:FOB和CIF越过船舷后由买方承担一切风险,CFR风险转移是货交承运人。

“出口退税”知识库

出口退税附送材料:

1. 报关单。报关单是货物进口或出口时进出口企业向海关办理申报手续,以便海关凭此查验和验放而填具的单据。

2.出口销售发票。这是出口企业根据与出口购货方签订的销售合同填开的单证,是外商购货的主要凭证,也是出口企业财会部门凭此记帐做出口产品销售收入的依据。

3.进货发票。提供进货发票主要是为了确定出口产品的供货单位、产品名称、计量单位、数量,是否是生产企业的销售价格,以便划分和计算确定其进货费用等。

4. 结汇水单或收汇通知书。

5. 属于生产企业直接出口或委托出口自制产品,凡以到岸价CIF结算的,还应附送出口货物运单和出口保险单。

6.有进料加工复出口产品业务的企业,还应向税务机关报送进口料、件的合同编号、日期、进口料件名称、数量、复出口产品名称,进料成本金额和实纳各种税金额等。

7. 产品征税证明。

8. 出口收汇已核销证明。

9. 与出口退税有关的其他材料。

计算方式:

(1)计算公式:

当期应纳税额=当期内销货物的销项税额+当期出口货物离岸价×外汇人民币牌价×征税率-当期全部进项税额

当期应退税额=出口货物离岸价格×外汇人民币牌价×退税税率

(2)以上计算公式的有关说明:

①当期进项税额包括当期全部国内购料、水电费、允许抵扣的运输费、当期海关代征增值税等税法规定可以抵扣的进项税额。

②外汇人民币牌价应按财务制度规定的两种办法确定,即国家公布的当日牌价或月初、月末牌价的平均价。计算方法一旦确定,企业在一个纳税年度内不得更改。

③企业实际销售收入与出口货物报送但、外汇核销单上记载的金额不一致时,税务机关按金额大的征税,按出口货物报关单上记载的金额退税。

④应纳税额小于零的,结转下期抵减应交税额。

关注微信公众号,后台回复“出口退税”,即可获取提高出口退税率的产品清单。